����˰���ֹܾ����°湫· �ںӻ�������ҵͳһ��Ʊ�й�ʹ�������֪ͨ��˰��[2007]101��

�䲼ʱ�䣺2007-8-26���ĵ�λ������˰���ܾ�

��ʡ����������ֱϽ�кͼƻ������й���˰���֡��ط�˰��֣�Դ���л������У

����Ϊ��һ���淶�°湫·���ںӻ�������ҵͳһ��Ʊ�����¼�ƻ��˷�Ʊ���Ŀ��ߺ�ʹ�ã���ǿ��·���ںӻ�������ҵӪҵ˰���չ������ֽ��й�����֪ͨ���£�

����һ�� ���ڹ�·���ں����ϻ�������ҵ���˷�Ʊ����

������·���ں����ϻ�������ҵ����ָ��һ���������ҵ�����������������ϵ����䵥λ������ˣ���ͬ��ɵĻ�������ҵ�����䵥λ������ˣ�Ӧ����ȡ��ȫ���ۿ����˿����˷�Ʊ���������䵥λ������ˣ��������䵥λ������ˣ���ȡ��ȫ���ۿ�������䵥λ������ˣ������˷�Ʊ�����䵥λ������ˣ�Ӧ�Ժ������䵥λ������ˣ����俪�ߵĻ��˷�Ʊ��Ϊ������Ӫҵ˰�Ŀ۳�ƾ֤��

�������� ���ڻ��˷�Ʊ������й�����

����һ������ҵ������ȷ��λ�˼ۺ��˷����ʱ��������˰���ֹܾ���ʹ���°湫·���ںӻ�������ҵͳһ��Ʊ�й������֪ͨ������˰����2006��67�ţ��������ڣ��壩��涨�ġ�������Ŀ��������������У����˼ۡ��͡���̡��������ݿɲ����С���

�����������ֵ˰����˰��۳��Ļ��˷�Ʊ����ָ��֪ͨ�涨�ģ��������ˡ��ջ��ˡ����˵ء�����ء����䷽ʽ���������ơ������������˷ѽ�����Ŀ��д������ȫ������˷�Ʊ�����е��й���Ŀ���������������ֿۡ�

�������� ���ڻ��˷�Ʊ�����й�����

�����ڿ����˷�Ʊ�ĵ��£�����ȡ�������ͬ���˻��˷ѡ���Ʊ��������Σ���Ʊ���յ��˻صķ�Ʊ�����ֿ����������������ģ������ϴ���������ʱ��������ģ��ɼ�ʱ���ϡ���

�������ϻ��˷�Ʊ�����ڹ�·���ںӻ�������ҵ��Ʊ˰��ϵͳ�����¼�ƻ��˷�Ʊ˰��ϵͳ����Ʊ�����������Կ�Ʊ�����ʹ���Ʊ�������н���Ӧ�����ݵ��İ������ϡ���������ֽ�ʻ��˷�Ʊ����δ��ӡ���˷�Ʊ����������ע�������ϡ�������ȫ�����μ����²�λ�����ڴ��������칺��Ʊʱ������˰����ز��顣��

��������������������ָͬʱ�����������εģ���

������1���յ��˻ط�Ʊ�����ֿ�����ʱ��δ������Ʊ����Ʊ�ĵ��£���

������2����Ʊ��δ����˰���̣������̣���˰��δ��������Դ���л������У

������3����Ʊ��Ϊ��ֵ˰һ����˰�˵ģ�����˰��δ���ֿ�����֤����֤���Ϊ����˰��ʶ�����֤��������ָ��Ʊ������Ʊ����˰��ʶ������걨��֤��ҵ����˰��ʶ��Ų�����������Ʊ���롢������֤��������ָ������������뷢Ʊ�������벻��������

�����ġ� ���ڿ����˷�Ʊ����Ʊ�й�����

������һ�� ��Ʊ��ȡ�û��˷�Ʊ������Ʊ��������ε����������������������˷Ѳ����˻���Ҫ���ߺ��ַ�Ʊ�ģ�Ӧ�����ַ�Ʊ���߹涨���д��������ߺ��ַ�ƱʱӦ�ڼ�˰�ϼƵĴ�д����һ��ǰ�ӡ��������֣���Сд���ǰ�ӡ�-���š���

�����������ڿ��ߺ��ַ�Ʊǰ������Ʊ����δ���ˡ����˷�Ʊȫ�����ο����ջصģ�Ӧ��ȫ�����μ����²�λ�����ڴ������ٿ��ߺ��ַ�Ʊ����Ʊ��Ϊ��·���ںӻ�������ҵ�Կ�Ʊ��˰�ˣ����¼���Կ�Ʊ��˰�ˣ������Ʊ�н�����ģ���Ʊ��Ӧ���칺�»��˷�Ʊʱ�����ں�Ļ��˷�Ʊȫ�����ν�˰����ز��鲢���档��

�����������ڿ��ߺ��ַ�Ʊǰ�������ջ�ȫ�����Σ���Ʊ��Ӧ������˰�����������ߺ��ֹ�·���ںӻ�������ҵ��Ʊ���뵥�������¼�ơ����뵥��������1������Ʊ��ΪӪҵ˰��˰�˵ģ������ܵط�˰���������뵥������Ʊ��Ϊ��ֵ˰��˰�˵ģ������ܹ���˰���������뵥������

���������뵥��һʽ��������һ������Ʊ�����棬�ڶ�������Ʊ������˰��������档�����뵥��Ӧ�Ӹ���Ʊ������ר���»�Ʊר���¡���

��������˰����ض���˰����ġ����뵥��������˺��ߡ����ߺ��ֹ�·���ںӻ�������ҵ��Ʊ֪ͨ���������¼�ơ�֪ͨ����������2������֪ͨ����Ӧ�롶���뵥��һһ��Ӧ����

������֪ͨ����һʽ��������һ������Ʊ������˰��������棻�ڶ�������Ʊ���ͽ����˷����棻����������Ʊ�����档��֪ͨ����Ӧ�Ӹ�����˰�����ӡ�¡���

������Ʊ��ƾ���˷��ṩ�ġ�֪ͨ�������ߺ��ֻ��˷�Ʊ�����ֻ��˷�ƱӦ�롶֪ͨ����һһ��Ӧ�����˷�Ϊ�Կ�Ʊ��˰�˵ģ���Ʊ����Ϊ���˷�����

������Ʊ��Ϊ�Կ�Ʊ��˰�˻����Ʊ�н�����ģ�Ӧ�ڱ���˰���̣������̣�����ʱ����֪ͨ����һ��������˰�������ˡ���Ʊ������˰�����Ӧ����˰��˰���̣������̣��п��ߺ��ֻ��˷�Ʊ����롶֪ͨ����������ˡ��ȶԣ��ȶԲ����ģ��������俪�ߺ��ֻ��˷�Ʊ�����йع涨���д�������

����˰�����Ӧ����֪ͨ������������װ���ɲᣬ�����շ�Ʊ���ܹ涨������

�����塢 ���ڿ��ߺ��ֻ��˷�Ʊ˰���˿�����Դ���л������У

�����Կ�Ʊ��˰�ˡ�����Ʊ��˰�˿��ߺ��ַ�Ʊ���漰���˰�˰���������Ӧ�������˿�ģ�˰�����Ӧ���涨���ߡ�˰�������˻��顷���������˰����˰�˴��俪�������˻�ת�˽�˰�ģ���˰��������˰�˽�˰�Ŀ��������˻��������ֽ���˰�����ա�����˰���ܾ��й��������� �����������ֽ���˰����Ľ���֪ͨ������˰����2004��47�ţ��йع涨ִ�С�

�������� ���˷�Ʊ���ߺͱ����й�Ҫ������

����Ϊ����˷�Ʊ��ɨ��ʶ���ʣ��Կ�Ʊ��˰�ˡ�����Ʊ�н������˰������ڿ����˷�Ʊʱ�����ϸ�ִ�С��л�������Ʊ�����취������ʵʩϸ��˰����2006��67���Լ�������ع涨����֤��Ʊ�ּ���������ӡ����������ѹ�ߺʹ�λ���Կ�Ʊ��˰�˿����˷�Ʊʱ�����ټӸǿ�Ʊ��ר�¡���

�������涨��2007��9��1����ִ�С���˰����2006��67�ŵ������ڣ��ˣ����Լ�������˰���ֹܾ��ڼ�ǿ��������ҵ˰�����չ�����֪ͨ������˰����2003��121�ţ�����1����������ҵӪҵ˰���չ������а취���������йع涨ͬʱ��ֹ��

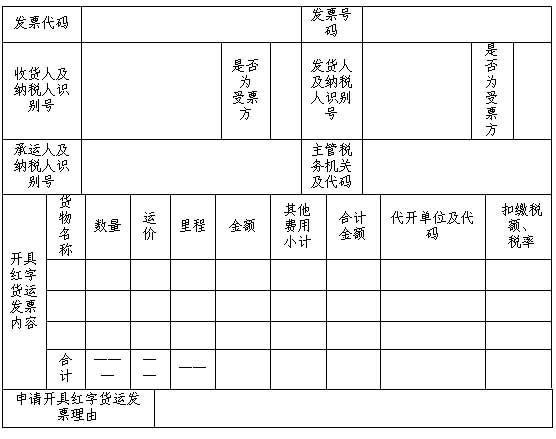

����������1.���ߺ��ֹ�·���ںӻ�������ҵ��Ʊ���뵥

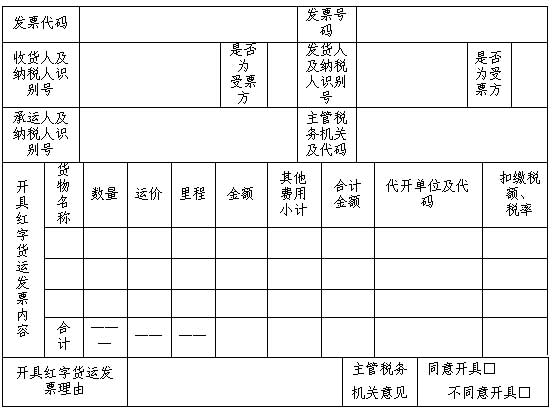

����2.���ߺ��ֹ�·���ںӻ�������ҵ��Ʊ֪ͨ��

��������˰���ܾ�

�����������¶�ʮ���� ��������1��

���ߺ��ֹ�·���ںӻ�������ҵ��Ʊ���뵥 ����ڣ� �� �� �� NO.

������Ʊ���������뷽����ͬ���������ҵ�λ�ṩ�ġ����뵥��������ʵ�����е���ط������Ρ� ������Ʊ�������ˣ� ��Ʊ�����ƣ�ӡ�£��� ������ �� �� ����ע�������뵥һʽ��������һ������Ʊ�����棻�ڶ�������Ʊ������˰��������档 ��������2�� ���ߺ��ֹ�·���ںӻ�������ҵ��Ʊ֪ͨ�� ����ڣ� �� �� �� NO.

�����ˣ� �����ˣ� ����˰��������ƣ�ӡ�£��� ����ע��1.��֪ͨ��һʽ��������һ������Ʊ������˰��������棻�ڶ�������Ʊ���ͽ����˷����棻����������Ʊ�����档 ����2.֪ͨ��Ӧ�����뵥һһ��Ӧ��Դ���л������У ����3.���˷�Ӧ�ֱ�Ʊ����Ʊ�����ߺ��ֻ��˷�Ʊ����Ʊ���ڿ��ߺ��ֻ��˷�Ʊ������˰��������顣

|

IP��

IP�� ���п�

���п�

������ 2012-12-27 15:19:14

������ 2012-12-27 15:19:14

QQ�ռ�

QQ�ռ� ��Ѷ��

��Ѷ�� ��Ѷ����

��Ѷ���� ����

���� �ղ�

�ղ�

�ֽ����Ⱥ

�ֽ����Ⱥ ������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������